Seguem abaixo os quadros com informações sobre o desempenho dos planos SISTEL referentes ao mês de FEVEREIRO de 2020.

Todas as informações dos quadros foram extraídas dos relatórios SISTEL de cada plano.

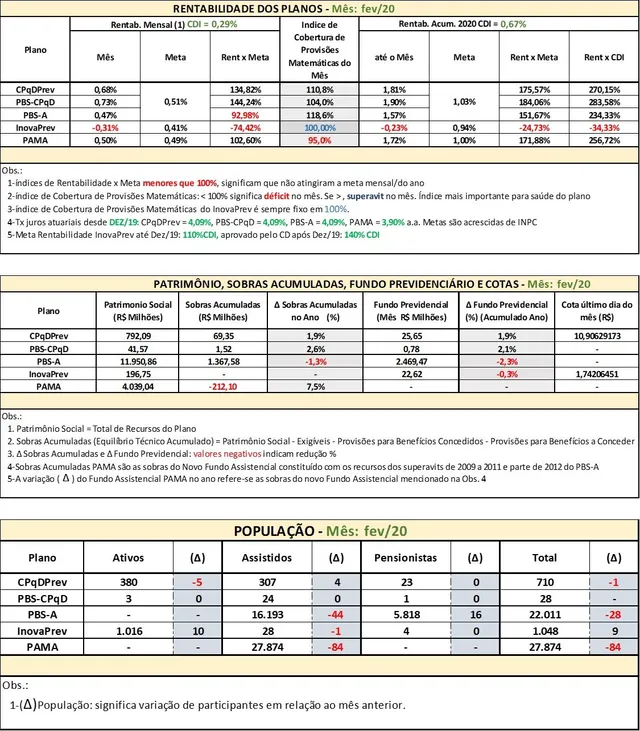

Para cada mês, a principal informação do primeiro quadro é a rentabilidade dos planos: quanto cada um deles rendeu percentualmente no mês e no ano civil corrente; seu desempenho frente à meta estabelecida pela SISTEL; e o seu índice de cobertura, isto é, um indicador de quanto os recursos disponíveis são capazes de cobrir a projeção matemática das obrigações para com os participantes.

O segundo quadro trata principalmente do volume de recursos dos planos, isto é, seu patrimônio social, bem como de outros valores importantes tais como as sobras acumuladas (patrimônio do fundo menos as provisões) e os fundos previdenciais (fundos para cobrir riscos ou flutuações extraordinárias nos compromissos dos planos).

O terceiro quadro dá um panorama sobre a população de participantes de cada plano – ativos, assistidos e pensionistas.

Comentários

Os comentários seguintes foram extraídos dos relatórios dos planos elaborados pela SISTEL.

O mês de fevereiro foi marcado pelo potencial impacto da epidemia do coronavírus sobre a economia mundial e os preços de ativos. Inicialmente, a preocupação era com a interrupção da cadeia de produção de suprimentos, afetando alguns setores. No entanto, na última semana de fevereiro, o mercado viveu uma forte turbulência, com desempenho negativo que superou a crise financeira global de 2008-2009.

Com isso, as autoridades monetárias de diversos países recorreram ao afrouxamento monetário com redução da taxa de juros e estímulos fiscais, com objetivo de atenuar os impactos econômicos da epidemia. O setor de turismo e transportes começam a sofrer impactos, cuja previsão é de que serão mais duradouros.

No cenário doméstico, a combinação do cenário internacional e a estagnação da agenda de reformas no Congresso, fez com que o desempenho fosse negativo em vários mercados. O índice da bolsa de valores (Ibovespa) registrou uma variação negativa de 8,4 enquanto o dólar atingiu o patamar de R$/US$ 4,47. O Banco Central, por sua vez, reduziu a taxa de juros em 0,25p.p. para 4,25% a.a.

No aspecto inflacionário, o IPCA, que é o índice que corrige os títulos públicos federais NTN-B variou 0,25%a.a. no mês, enquanto o INPC, índice para o cálculo da taxa atuarial variou 0,17%.

CPqDPrev

A carteira de investimentos superou a variação da meta atuarial, em razão do retorno do segmento de estruturados (12,49%), retratando o resultado da reavaliação de ativo que compõe a carteira do fundo de investimento em participações.

PBSCPqD

A carteira de investimentos superou a variação da meta atuarial em razão do retorno do segmento de estruturados (12,36%), retratando o resultado da reavaliação de ativo que compõe a carteira do fundo de investimento em participações.

PBS-A

A carteira de investimentos não superou a variação da meta atuarial, em razão do menor rendimento do segmento de renda fixa, face ao IGP-M, que corrige os títulos públicos federais NTN-C, ter sido negativo de 0,04%. O plano possui em torno de 21% de alocação nesses títulos. No entanto, a rentabilidade acumulada no ano superou a meta atuarial do plano.

PAMA

A carteira de investimentos superou ligeiramente a variação da meta atuarial, não obstante à variação negativa do IGP-M (-0,04%), que afetou o retorno das NTN-C, cuja participação representa em torno de 14% dos ativos do plano. O déficit acumulado no ano (R$ 18 millhões – incremento de 7,5% em relação ao déficit em dez 2019) decorre da conjugação do menor fluxo de investimentos (Selic, IPCA e IGP-M), pagamento de benefícios e correção das provisões matemáticas pelo INPC do mês anterior, que no mês de janeiro foi de 1,22% e fevereiro 0,19%, mais juros atuariais. No entanto, o patrimônio de cobertura do plano é superior às reservas necessárias para o pagamento das obrigações em 18,6%.

InovaPrev

A carteira de investimentos não superou a variação da meta atuarial, principalmente, em razão do retorno do segmento de renda variável (-7,80%), cuja participação é de 6,4% dos ativos do plano. O resultado foi amenizado pelo retorno do segmento de estruturados (13,27%), que retrata a reavaliação de ativo que compõe a carteira do fundo de investimento em participações.